存款“降息潮”来袭 1080P

分类:少女视频观看片TV哔哩哔哩realtime 地区:中国 年份:2024 导演:MichèleLaroque 主演:伊安-特雷西 状态:高清HD中字

播放列表

内容简介

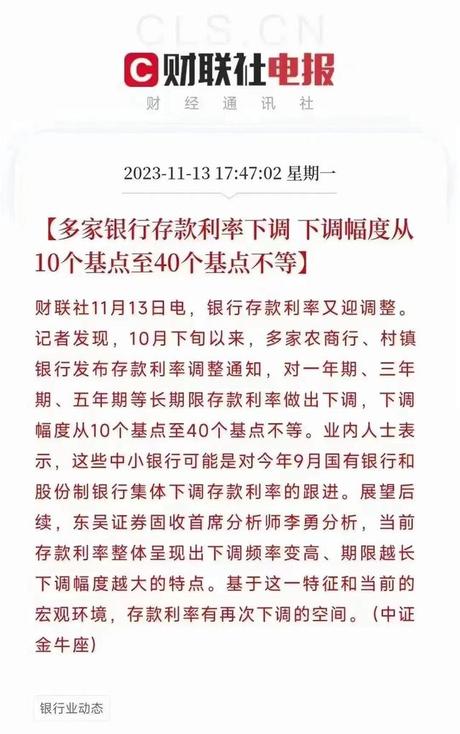

年底往往都是银行“冲存款”的关键节点,可没想到,存款利率又双叒下调了,这已经数不清是今年第几次了。 前有各大行抢先下调,后有中小行逐步跟降,现在这一波降息风还是吹到了农商行和村镇银行。

前有各大行抢先下调,后有中小行逐步跟降,现在这一波降息风还是吹到了农商行和村镇银行。 从10月下旬开始,多地的农商行和村镇行就相继宣布下调存款利率,整体下调幅度还挺大,最高下调了0.4%左右。

从10月下旬开始,多地的农商行和村镇行就相继宣布下调存款利率,整体下调幅度还挺大,最高下调了0.4%左右。 其实这轮小银行的调降,也是预期之中的。 因为银行下调利率通常会分区域、分银行的,比如各大行先“带头”下调,过一段时间后,其他中小银行才“反应过来”,陆续跟上。 早在今年9月,多家国有银行和股份制银行就率先下调了1~5年的存款利率,而这次农商行和村镇银行的调降,无非是9月大行存款利率下调的“跟降”。 以前还有“存款特种兵”利用各行、各区域下调存款利率的时间差,坐高铁跨城到高利率的小银行去存钱。 没想到,现在连地方小银行也开始守不住利率高地了,那去哪还能找到高收益的产品? 尽管存款利率一降再降,其实目前市面上还是有不少“幸存者”的,下面我们就按用钱期限给大家整理了3类,一起来看看: 1、短期用:随时支取 可以考虑各类货币基金,如余额宝、理财通等,目前这类产品的年化利率维持在2%左右,几乎能追上当前各大行3年期的定存利率。 而且货币基金属于入门级的理财方式,安全性高,流动性也比较强,可以随取随用,适合放短期的钱,能赚也能花。 2、中长期用:5年左右 虽然利率多次下调,但仍然还有部分中小银行“反应迟钝”,还没有及时跟降,还存在一些超3%的存款。 如百信银行3年和5年期的利率都能突破3%,比各大行的利率高的不是一星半点儿。 这里也提醒大家,在同一家银行存的钱不要超过50万,这样就算银行倒闭了,50万内的本息也有存款保险来兜底,确保安全。 另外,在利率下行、大额存单“一单难求”的大环境下,不少银行也陆续推出了自家的“特色存款”,利率相较普通的定期存款要高些,同时也有存款保险的保障。 如建设银行3个月的特色存款利率能达到2.60%,比普通的3年期存款利率都要高出不少。 但也需注意某些特色存款可能会有一定的门槛,比如起存金额比较高等,自己要理性判断是否存入。 除此之外,还有银行的结构性存款,这类产品不等同于普通的存款,而是类似于存款+投资,预计到期收益能超3%。 不过,它只有投进去的本金受保护,收益则会随着市场波动而波动,也不受存款保险保护。 3、长期用:10年以上 长期用不上的闲钱,可以考虑储蓄险,如增额终身寿险和年金险。 这类产品有《保险法》和金监局双重护航,保单收益也明确写在合同中,很安全;还能锁定长期的利率,逐年复利增值,只要没退保,就可以一直享受投保时的利率,不用担心未来市场利率下行的风险。 年金险:带有专款专用的属性,适合用来提前攒孩子的教育金、自己未来的养老金等等。 增额终身寿险:保单的灵活性相对高些,适合想要自己灵活规划资产或有财富传承需求的人群。 光是这么说,大家可能还是对储蓄险的收益了解还不够透彻,下面我们就以“30岁女性,投保热销的康乾5号增额寿,分5年交,每年交5万”为例,来看看它的真实收益到底如何: 在35岁时,保单现金价值开始超过已交保费; 在60岁时,现金价值达到55万,和投入的钱相比,翻了一倍多。 若中途有需要用钱的地方,可以通过减保功能,把部分的现金价值拿出来使用; 如果没有什么用钱需求的话,也可以让它一直复利增值,随着保单持有的时间越长,收益也就越高。 在90岁时,现金价值高达136.5万,IRR达到了2.97%,能给后代留下一笔丰厚的财富。 这类产品除了能灵活规划人生各阶段的资金外,也适合用来做财富传承,它有极高的安全性和私密性,有这类需求的朋友也可以考虑康乾5号等增额终身寿险。 当然,同一款产品,年龄和缴费期限等不同,最后测算出来的收益会有所差异,如果您对储蓄险感兴趣,想深入了解这类产品,可以点击下方卡片,会有专人来为您讲解。 不知道大家有没有发现,这几年身边好多人都降级消费,甚至不敢消费了。 以前动辄几十块一杯的奶茶闭眼就拿下,现在觉得雪王4块钱的柠檬水更有性价比。 本想着平时省点用,把钱攒下来存银行,可没想到这利率隔三岔五就降,以前几万块存银行一年还有不错的利息,现在都不知道能不能抵得过通胀。 不过,就算存款利率一降再降,大家储蓄的需求还依然高涨。毕竟很多人存钱也不是单纯为了理财,而是为了应对未来可能发生的失业、疾病等不时之需。 如果你想了解更多的理财小技巧,可以点击下方卡片,免费领取理财攻略~ 帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。

其实这轮小银行的调降,也是预期之中的。 因为银行下调利率通常会分区域、分银行的,比如各大行先“带头”下调,过一段时间后,其他中小银行才“反应过来”,陆续跟上。 早在今年9月,多家国有银行和股份制银行就率先下调了1~5年的存款利率,而这次农商行和村镇银行的调降,无非是9月大行存款利率下调的“跟降”。 以前还有“存款特种兵”利用各行、各区域下调存款利率的时间差,坐高铁跨城到高利率的小银行去存钱。 没想到,现在连地方小银行也开始守不住利率高地了,那去哪还能找到高收益的产品? 尽管存款利率一降再降,其实目前市面上还是有不少“幸存者”的,下面我们就按用钱期限给大家整理了3类,一起来看看: 1、短期用:随时支取 可以考虑各类货币基金,如余额宝、理财通等,目前这类产品的年化利率维持在2%左右,几乎能追上当前各大行3年期的定存利率。 而且货币基金属于入门级的理财方式,安全性高,流动性也比较强,可以随取随用,适合放短期的钱,能赚也能花。 2、中长期用:5年左右 虽然利率多次下调,但仍然还有部分中小银行“反应迟钝”,还没有及时跟降,还存在一些超3%的存款。 如百信银行3年和5年期的利率都能突破3%,比各大行的利率高的不是一星半点儿。 这里也提醒大家,在同一家银行存的钱不要超过50万,这样就算银行倒闭了,50万内的本息也有存款保险来兜底,确保安全。 另外,在利率下行、大额存单“一单难求”的大环境下,不少银行也陆续推出了自家的“特色存款”,利率相较普通的定期存款要高些,同时也有存款保险的保障。 如建设银行3个月的特色存款利率能达到2.60%,比普通的3年期存款利率都要高出不少。 但也需注意某些特色存款可能会有一定的门槛,比如起存金额比较高等,自己要理性判断是否存入。 除此之外,还有银行的结构性存款,这类产品不等同于普通的存款,而是类似于存款+投资,预计到期收益能超3%。 不过,它只有投进去的本金受保护,收益则会随着市场波动而波动,也不受存款保险保护。 3、长期用:10年以上 长期用不上的闲钱,可以考虑储蓄险,如增额终身寿险和年金险。 这类产品有《保险法》和金监局双重护航,保单收益也明确写在合同中,很安全;还能锁定长期的利率,逐年复利增值,只要没退保,就可以一直享受投保时的利率,不用担心未来市场利率下行的风险。 年金险:带有专款专用的属性,适合用来提前攒孩子的教育金、自己未来的养老金等等。 增额终身寿险:保单的灵活性相对高些,适合想要自己灵活规划资产或有财富传承需求的人群。 光是这么说,大家可能还是对储蓄险的收益了解还不够透彻,下面我们就以“30岁女性,投保热销的康乾5号增额寿,分5年交,每年交5万”为例,来看看它的真实收益到底如何: 在35岁时,保单现金价值开始超过已交保费; 在60岁时,现金价值达到55万,和投入的钱相比,翻了一倍多。 若中途有需要用钱的地方,可以通过减保功能,把部分的现金价值拿出来使用; 如果没有什么用钱需求的话,也可以让它一直复利增值,随着保单持有的时间越长,收益也就越高。 在90岁时,现金价值高达136.5万,IRR达到了2.97%,能给后代留下一笔丰厚的财富。 这类产品除了能灵活规划人生各阶段的资金外,也适合用来做财富传承,它有极高的安全性和私密性,有这类需求的朋友也可以考虑康乾5号等增额终身寿险。 当然,同一款产品,年龄和缴费期限等不同,最后测算出来的收益会有所差异,如果您对储蓄险感兴趣,想深入了解这类产品,可以点击下方卡片,会有专人来为您讲解。 不知道大家有没有发现,这几年身边好多人都降级消费,甚至不敢消费了。 以前动辄几十块一杯的奶茶闭眼就拿下,现在觉得雪王4块钱的柠檬水更有性价比。 本想着平时省点用,把钱攒下来存银行,可没想到这利率隔三岔五就降,以前几万块存银行一年还有不错的利息,现在都不知道能不能抵得过通胀。 不过,就算存款利率一降再降,大家储蓄的需求还依然高涨。毕竟很多人存钱也不是单纯为了理财,而是为了应对未来可能发生的失业、疾病等不时之需。 如果你想了解更多的理财小技巧,可以点击下方卡片,免费领取理财攻略~ 帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。

猜你喜欢

-

哈尔滨4家药店现上万张假处方免费高清在线播放

高清HD中字

-

伊朗部分地区传出爆炸声HD高清完整版视频免费观看

高清HD中字

-

37岁梅西单刀破门全集电视剧播放

高清HD中字

-

火锅店熬制使用地沟油被判赔千万高清视频在线观看

高清HD中字